Tanımı ve Hukuki Niteliği:

Çek, Türk Ticaret Kanunu kapsamında bir kıymetli evrak türüdür. Hükümleri TTK 780-823. maddeleri ve Çek Kanunu uyarınca tayin edilir. Ayrıca muhatabın Türk hukuku uyarınca yalnızca banka olabilmesi gerekçesiyle Bankacılık Kanunu gibi özel kanunlarda da çekle ilgili düzenlemeler yer almaktadır. Çek; keşideci, lehtar ve muhataptan oluşan üç taraftan ibarettir. Çek, muhatabın yalnızca banka olabildiği ve ona hitaben yazılan, yasal düzenlemelere tabi bir kıymetli evrak türüdür. Çek diğer kıymetli evrak türü olan bono ve poliçeden “ödeme vasıtası” olması yönüyle ayrılır. Çekin kredi işlevi olmaması ve ödeme

vasıtası olması onun “görüldüğünde ödenmesi” sonucunu doğurur. Bu sonuç muacceliyet başlıklı TTK m.795/1’de açıkça düzenlenmektedir. Buna aykırı herhangi bir kayıt yazılmamış

sayılmaktadır.

Çekin Türk Ticaret Kanunu’nda Düzenlenen Şekil Şartları:

Öncelikle belirtilmelidir ki çek hakkında Türk Ticaret Kanunu m.780’de yer alan şekil şartları çekin zorunlu unsurlarını teşkil eder ve bu hususların bulunmaması çekin çek olma özelliğini ortadan kaldırmaktadır. Ancak Çek Kanunu uyarınca belirtilen hususların çekte yer alması zorunlu unsurlardan sayılmayıp herhangi bir eksiklik olması durumunda çekin geçerliliği etkilenmez. Yazı kapsamında yalnızca TTK hükümlerine değinilecektir.

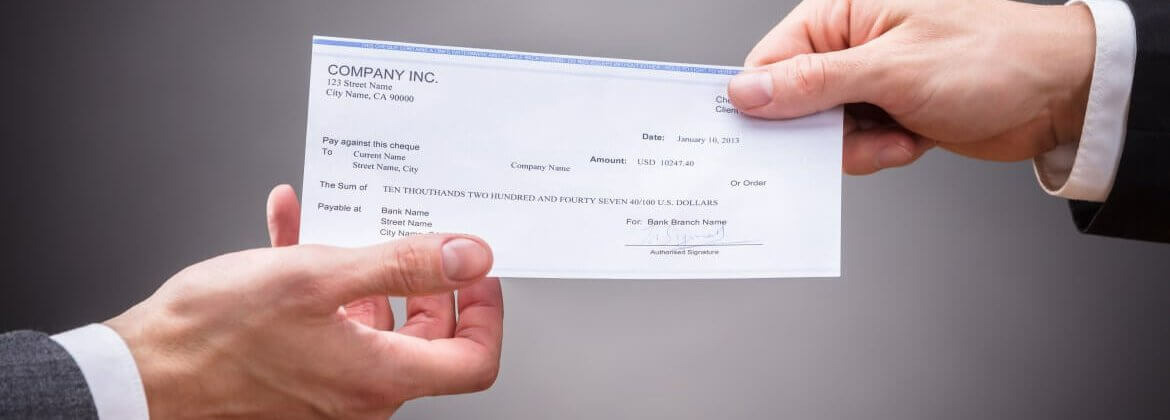

1- Çek kelimesi

2- Belirli Bir Bedelin Ödenmesi İçin Kayıtsız ve Şartsız Havale: Belirtilen fıkra çekin bir

havale senedi olduğunu ifade eder. Bu havale kaydı senet üzerinde “Ödeyiniz.” gibi bir cümle

ile belirtilebilir. Diğer önemli husus ise havale konusu bedelin para cinsinden olması

gerektiğidir. Bu noktada altın, gümüş gibi değerli emtia çekin konusunu oluşturamaz.

3-Muhatabın ticaret unvanı: Ülkemizde çekte muhatap her zaman bankadır. Bu nedenle

bankanın ticaret unvanının açıkça bildirilmesi gerekmektedir.

4-Ödeme Yeri: Çek üzerinde yer alması gereken zorunlu unsurlardan bir diğeri ödeme

yeridir. Ödeme yeri çekte açıkça belirtilmelidir. Eğer çekte bu konuda açıklık bulunmuyorsa

TTK m.781/2 uyarınca muhatabın ticaret unvanı yanında gösterilen yer ödeme yeri olarak

kabul edilir.

5- Düzenlenme Yeri ve Tarihi: Düzenlenme yeri çekte açıkça belirtilmelidir. Eğer bu konuda açıklık yoksa çek, TTK 781/3 uyarınca, düzenleyenin adı yanında yazılı olan yerde düzenlenmiş sayılır. Ayrıca çekte düzenleme tarihi de mutlaka belirtilmelidir. Çek, ileri tarihli olarak da düzenlenebilir. Çekin düzenlendiği gerçek gün ne olursa olsun, ibraz süresi hesabında senet üzerinde yer alan tarih esas alınır. Yargıtay kararlarına göre çekte bulunan düzenleme tarihinin mümkün olması gereklidir. Örneğin “32 ocak” gibi bir tarih çeki geçersiz kılacaktır. Düzenlenme tarihiyle ilgili diğer bir önemli nokta ise; senette iki ayrı tarihin yer alması durumunda çekte yer alan önceki tarihin senedin düzenlenme tarihi, sonraki tarihin ise vade olarak kabul edilmesi durumudur. Çeklerde vade kabul edilmediğinden ileri tarihli yazım yazılmamış kabul edilecek ve çek ayakta tutulacaktır.

6 -Düzenleyenin İmzası

7 -Seri Numarası

8- Karekod

Devir Şekilleri Bakımından Çek:

Kambiyo senetleri kanunen emre yazılı olarak düzenlenir. Çek de bir kambiyo senedi olduğundan kanunsal olarak emre yazılı kabul edilir. Ancak bu senetler metne eklenen menfi emre kaydı (emre yazılı değildir.) ifadesi konularak nama yazılı hale dönüştürülebilir. Bunlara ek olarak çek, hamiline de düzenlenebilen bir kambiyo senedi türüdür. Bu bağlamda üç türlü

de düzenlenebilen bu kıymetli evrak türünün devir şekilleri de farklı olmaktadır:

1 -Emre Yazılı Çek: Ciro ve teslim yoluyla devredilebilmektedir.

2 -Nama Yazılı Çek: Alacağın temliki ve teslim suretiyle devredilebilmektedir.

3-Hamiline Yazılı Çek: Teslim (zilyetliğin devri) yoluyla devredilebilmektedir.

Müracaat Borçluları ve Çekin Ödenmemesi ile İlgili Kayıtlar:

Çekin süresinde ibrazına rağmen alacağına kavuşamayan lehtarın korunması amacıyla çekte yer alan bazı kişilere de çekin ödenmemesinden kaynaklı kanunsal sorumluluk yüklenmiştir. Düzenleyen, ciranta ve avalist bu grupta yer almaktadır. Alacağını temin edemeyen hamil, gerekli kanunsal şartları (protesto çekmek gibi) yerine getirerek müracaat borçlularına başvurabilmektedir. TTK m.724 uyarınca müracaat borçluları arasındaki ilişki teselsül ilişkisidir.

1- Bir poliçeyi düzenleyen, kabul eden, ciro eden veya o poliçeye aval

veren kişiler hamile karşı müteselsil borçlu sıfatıyla sorumludurlar.

2-Hamil, bunların borçlanmadaki sıraları ile bağlı olmaksızın her birine veya bunlardan bazılarına ya da hepsine

birden başvurabilir.

Çekin bir ödeme aracı olması dolayısıyla lehtarın alacağını temin edebilmesi amacıyla yasal bazı düzenlemeler getirilmiştir. Bu hükümler lehtarın alacağına en kısa ve kolay yoldan ulaşabilmesi ve çekin düzenlenme amacına uygun şekilde sürecin işlemesi düşünülerek getirilmiş düzenlemelerdir.

1-Ciro Yasağı: TTK 685/2'ye göre ciranta ciro yasağı koyarak çekin kendisinden sonra ciro edilmesini yasaklayabilmektedir. Bu şekildeki kayıtlar bu kaydı koyan cirantanın, kendisinden sonra ciro edilen herhangi bir kişiye karşı sorumlu olmasının önüne

geçmektedir.

2-Sorumsuzluk Kaydı: Ciranta, senedi cirolarken senedin ödenmemesinden sorumluolmadığına dair kayıt da ekleyebilir. Uygulamada bu tür kayıtların senedin değerini düşürdüğü kabul edilir.

3-Protestodan Muafiyet Kaydı: TTK m.722 “protesto düzenlenmesi gerekmeyen haller başlığını taşımaktadır. Belirtilen maddenin ilk fıkrasına göre, düzenleyen, ciranta veya aval veren kişi senet üzerine “gidersiz”, “protestosuz” kayıtlarını ya da bunlara eş anlamlı diğer herhangi bir ibareyi yazıp imzalayarak, hamili başvurma hakkını kullanmak için kabul etmeme veya ödememe protestosu düzenleme yükümünden kurtarabilir.

4-Aval Kaydı: TTK m.794/1 hükmü şu şekilde düzenlenmiştir: “Çekte yazılı bedelin ödenmesi, kısmen veya tamamen aval ile teminat altına alınabilir.” Aval veren kişiye avalist denmektedir. Aval verme işlemi çekin ön yüzünün imzalanması suretiyle gerçekleştirilmektedir.

Avalist tek taraflı irade beyanı ile çekin süresinde ibraz edilmiş olmasına rağmen ödenmemiş olması ihtimalinde sorumluluk altına girmiş olmaktadır.

Çekte İbraz Süreleri:

Çekin bir teminat değil ödeme aracı olması nedeniyle ibraz süreleri oldukça kısa

düzenlenmiştir. TTK m.796 “ödeme için ibraz” başlığını taşımaktadır. Çekin ibraz süresiyle

ilgili düzenleme kısaca şöyledir:

1-Düzenleme ve ödeme yeri aynı ise: 10 gün

2-Düzenleme ve ödeme yeri farklı ise: 1 ay

3-Düzenleme yeri ile ödeme yeri aynı kıtada farklı ülkelerde ise: 1 ay

4- Düzenleme yeri ile ödeme yeri farklı kıtada farklı ülkelerde ise: 3 ay

Çekte “Karşılıksızdır” işlemi:

Çekte “Karşılıksızdır.” İşlemi Çek Kanunu madde 3 uyarınca düzenlenmiştir. Karşılığı bulunan çek, hesabın bulunduğu muhatap bankanın herhangi bir şubesine ibraz edildiğinde hamilin varsa vergi kimlik numarası saptandıktan sonra ödenir. (1) Madde metnine göre, bankaya süresi içinde ibraz edilen bir çek, ibraz edenin açık kimliği tespit edildikten sonra ve hamilin yetkili hamil olduğu tespit edildikten sonra ödenmelidir. Ancak çek karşılığı olan nakidite bulunmuyorsa, karşılıksızdır işlemi yapılmalıdır. Çekin karşılıksız çıkması durumunda muhatap bankanın sorumluluğu Çek Kanunu uyarınca belirtilmiştir. Buna göre, karşılıksız çıkan çek sonucu yetkili hamile ödenecek kalemler madde metninde açıkça gösterilmiştir.

Zamanaşımı:

TTK m.814 çekte zamanaşımını düzenlemektedir. Bu bağlamda madde metni yalnızca üç yıllık tek bir süre öngörmüşken, sürenin başlangıç tarihleri fıkra bir ve fıkra ikide farklılık göstermektedir. Şöyle ki; TTK 814/1'e göre hamilin başvurma hakları çekin ibraz süresinin bitiminden itibaren 3 yıl,

Çek borçlularından birinin diğerine karşı sahip olduğu başvurma hakları bu çek borçlusunun çeki ödediği veya çekin dava yolu ile kendisine karşı ileri sürüldüğü tarihten itibaren zamanaşımına uğrar.

Stj.Av.Senanur Söyleyici